ここがポイント!

- 令和4年10月1日以降、「扶養」となるためには収入103万円以上、130万円以上の方は注意

- 「扶養」を外れて社会保険に加入するメリットがある

社会保険労務士法人アールワンの西嶋です。

実は、「扶養」の考え方は社会保険と所得税法上で要件が異なります。

「社会保険では扶養となるが、所得税法上では扶養にはなれない」ということもあります。

さらに、令和4年10月1日の社会保険適用拡大により、扶養を続けるか・扶養から外れるかと悩まれた方がいらっしゃるかと思います。

今回のコラムでは、「扶養になるために今までの収入を減らすか」「扶養から外れて以前よりも収入を増やすか」どっちを選択すればいいのかも、あわせてお伝えます。

1. 社会保険の扶養について

1. 被扶養者の範囲(健康保険)

- 「被保険者と同居でも別居でもよい」・・・ 配偶者、子、孫、兄弟、父母、祖父母

- 「被保険者と同居している必要」・・・3親等以内の親族(兄弟、伯叔父母、甥姪とその配偶者)

なお、厚生年金の被扶養者の範囲は「配偶者」に限定されています。

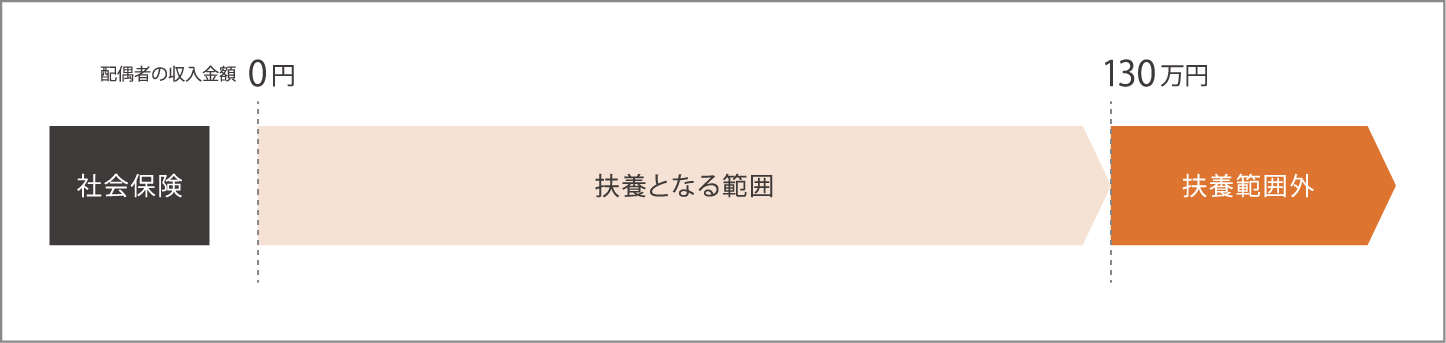

2. 扶養になる条件

通勤手当含む、年間収入130万円未満(60歳以上は180万未満) ※ 図1を参照ください

また、収入は加入時点から1年間の見込み収入です。

図1

2. 所得税法上の扶養について

扶養家族の範囲内かどうかは、所得金額を元に確認を行います。

所得税法上で扶養家族がいると、納税者が「所得控除」を受けることができ、それによって納税者は所得税、住民税の金額が少なくなります。

まず、所得税法上について説明するためには、”収入”と”所得”の意味を理解していただく必要があるので、図2をご確認ください。

所得の考え方

収入から必要経費を引いた金額

図2

| 収入 | |

| 所得 | 給与所得控除または必要経費 |

会社員、パート・アルバイト:給与所得控除

自営業(個人事業主):必要経費は、商品仕入れ代金、旅費交通費、消耗品費など

※ 給与・年金などが収入に該当します。

※ 生活の保障となる給付金については、税法上では収入扱いとなりません。

失業給付、高年齢・育児休業給付、出産手当金、傷病手当金、障害年金、遺族年金は非課税となり、収入に該当しません。

1. 被扶養者の範囲(下記3点の「すべて」に該当する必要があります)

- 納税者の6親等以内の血族、もしくは3親等以内の姻族

- 納税者と同一生計である(別居していても生活費、学費等を送金している等)

- 年間の収入が103万円以下(年間の合計所得48万円以下) ※ 図3を参照ください

※ 年金受給者は収入158万円以下

図3

| 収入:103万円以下 | |

| 所得:48万円以下 | 給与所得控除または必要経費 |

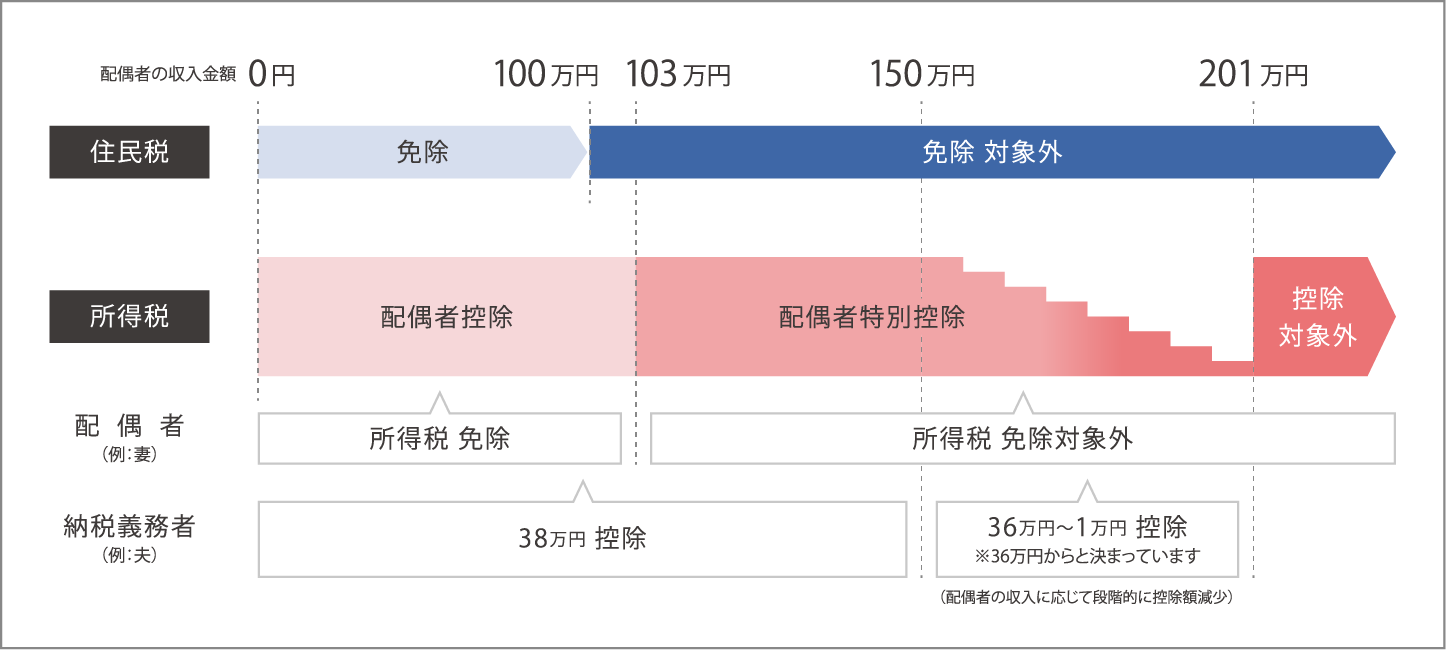

2. 住民税・所得税控除になる条件

納税義務者の所得が900万円以下(年収1,095万円以下)の場合、図4のような住民税免除・所得税控除となります。

図4

先に述べた社会保険では今後の見込み収入が扶養の可否の条件でしたが、所得税法上では過去直近の1月~12月の期間で判断され、年末時点で合計所得が48万円以下かどうかで判断します。

3. 社会保険適用拡大における扶養になる要件の変更

図5内の赤字で記載しました箇所が令和4年10月1日に変更された要件です。

表1

| 対象 | 要件 | 現行 | 2022年10月改正 | 2024年10月改正 |

|---|---|---|---|---|

| 事業所 | 事業所の規模 | 従業員501人以上 | 従業員101人以上 | 従業員51人以上 |

| 短時間

労働者 |

労働時間 | 週の所定労働時間20時間以上 | 週の所定労働時間20時間以上 | 週の所定労働時間20時間以上 |

| 賃金 | 88,000円/月額 | 88,000円/月額 | 88,000円/月額 | |

| 勤務期間 | 継続して1年以上の雇用見込み | 継続して2ヶ月を超えての雇用見込み | 継続して2ヶ月を超えての雇用見込み | |

| 適用除外 | 学生ではないこと | 学生ではないこと | 学生ではないこと |

※ 従業員数は社会保険に加入している被保険者数でカウントします。

今回の法改正は主に週約30時間未満で就業しているパート・アルバイトの方が対象となります。

配偶者や家族の扶養の範囲内で仕事をしていた方で、10月の法改正適用拡大に該当された方は健康保険の扶養から抜けてご自身で社会保険に加入をすることになります。

4. 扶養を外れて社会保険に加入するメリット・デメリット

<メリット>

① 傷病手当金の受給を受けることができる(私傷病で4日以上休業した場合)

② 出産手当金の受給を受けることができる(出産した場合)

③ 将来受け取れる年金額が増える(厚生年金加入の為)

※ 要件に該当すれば障害厚生年金、遺族厚生年金も受給可。

<デメリット>

① 社会保険料が控除される為、収入が減る

② 配偶者の扶養手当の支給が無くなる(就業されている会社による)

例えば、20歳~60歳(40年間)の期間で国民年金のみに加入した場合、年額780,000円(65,000円/月)の年金が受給できますが、社会保険に加入すれば(厚生年金)、国民年金のみに加入した場合に比べると将来受け取れる年金が増えます。

仕組みとしては、厚生年金に加入した場合、国民年金にも加入し保険料を納めていることになるためです。

例として、表2で、月収入88,000円の社会保険加入者の場合、将来どのくらい厚生年金が受給できるかを試算しました。

そのため、国民年金保険(年額780.000円)で受給できる年金に加え、「増える報酬比例部分の年金額(厚生年金)」額が社会保険加入年数に応じて年金がプラスで受け取れます。

表2

| 加入年数 | 厚生年金保険料 | 増える報酬比例部分の年金額(厚生年金) |

|---|---|---|

| 20年間加入 | 8,100円/月 | 9,000円/月(108,300円/年)×終身 |

| 10年間加入 | 4,500円/月(54,100円/年)×終身 | |

| 1年間加入 | 450円/月(5,400円/年)×終身 |

※表2は、扶養の範囲内で働いていた方が途中から厚生年金に加入した場合を想定して作成

5. 扶養を外れて社会保険に加入した場合の働き方

① 働く時間を減らして収入が減っても生活に影響がない場合

⇒ 社会保険の加入要件に該当しないような雇用条件で就業し、所得税と住民税を発生させたくない場合は、年収100万を超えない範囲で就業する。

② 働く時間を減らすことで生活に影響がある場合(住宅ローンの支払いに影響がある、子供の教育費など)

⇒ 社会保険に加入後は従来よりも働く時間を増やして、手取り額を維持する。

③従来の手取り額を維持したい場合(社会保険の扶養の範囲内(130万円)で働いていた方)

⇒ 150万円~160万円の収入が必要となります。

配偶者の方が150万円を超えなければ、税法上で配偶者特別控除(38万円)を納税者(夫または妻)が受けられます。

希望する働き方にもよりますが、配偶者の方の場合、150万円~160万円が目安になります。

どのような働き方が良いかは、生活への影響が判断基準となります。家庭内でも話し合って決めるといいでしょう。

社会保険に加入した場合の手取り額と加入後に従前の手取り額を得る収入目安

例:月収90,000円(週20時間以上勤務)

社会保険未加入の場合の手取り

| 給与 | 健康保険料 | 厚生年金 | 雇用保険料 | 所得税 | 手取り |

|---|---|---|---|---|---|

| 90,000 | 0 | 0 | 450 | 180 | 89,370 |

社会保険に加入した場合の手取り

※毎月の所得税は社会保険料等控除後の金額が88,000円未満の場合、発生しません。

| 給与 | 健康保険料 | 厚生年金 | 雇用保険料 | 所得税 | 手取り |

|---|---|---|---|---|---|

| 90,000 | 4,316 | 8,052 | 450 | 0 | 77,182 |

従来の手取り額を維持する為に必要な収入目安

| 給与 | 健康保険料 | 厚生年金 | 雇用保険料 | 所得税 | 手取り |

|---|---|---|---|---|---|

| 105,000 | 5,101 | 9,516 | 525 | 180 | 89,678 |

例:月収108,000円(週20時間以上勤務の場合)ぎりぎり社会保険の扶養だった方

社会保険未加入の場合の手取り

| 給与 | 健康保険料 | 厚生年金 | 雇用保険料 | 所得税 | 手取り |

|---|---|---|---|---|---|

| 108,000 | 0 | 0 | 540 | 1,130 | 106,330 |

社会保険に加入した場合の手取り

| 給与 | 健康保険料 | 厚生年金 | 雇用保険料 | 所得税 | 手取り |

|---|---|---|---|---|---|

| 108,000 | 5,395 | 10,065 | 540 | 340 | 91,660 |

従来の手取り額を維持する為に必要な収入目安

| 給与 | 健康保険料 | 厚生年金 | 雇用保険料 | 所得税 | 手取り |

|---|---|---|---|---|---|

| 125,000 | 6,180 | 11,529 | 625 | 1,030 | 105,636 |

労務担当者の方へ

制度変更により、人材確保の問題、社会保険加入者への対応などやらないといけないことが増えますが、在籍している労働者や求職者からすれば、社会保障が充実している職場で働けることは安心感に繋がります。

従業員の方が気にするのは「自分の場合はどうなるの?」です。

人材確保と従業員側の希望の働き方を確認した上でどのような働き方がいいのか労務担当者からお伝えできるとより良いと思います。そのためにもシミュレーションを行い、従業員や求職者の方に説明できるようにしておきましょう。

まとめ

社会保険と所得税法上の扶養の違いは、労働者の方には意外と知られていない部分かと思います。

社会保険の適用拡大により、今後の働き方について労働者から相談があった際はメリット、デメリットをお伝えし、おおよそどの位の収入になるのかをお伝えできるようにしておきましょう。

本コラムの著者

社会保険労務士法人アールワン

東京都千代田区麹町1-3 ニッセイ半蔵門ビル3F

TEL 03-5215-1361 / FAX 03-5215-1381

契約社数約140社(2020年4月時点)

スタッフ数12名

ホームページ: https://www.office-r1.jp/

「Charlotte(シャーロット)」とは?

「Charlotte」は、人事給与システムのデータを活かし、幅広い電子申請(143手続き)に対応。複数の人事給与系システムとの連携実績があり、複数のソフトを介さず1つのシステムで行えるSaaS型クラウドサービスです。

●社会保険、雇用保険、労働保険の電子申請

●36協定や就業規則変更などの労使手続き

●健康保険組合に向けた手続き

●労務担当者が対応する税申告「e-Tax」「eLTAX」に関する申告

さらにオプションとの組み合わせで公文書や離職票、支払い決定通知書を従業員に自動で届けるサービスなど、労務DXの実現により労務ご担当者様の業務負担を軽減します。

Charlotteでできること

労務担当業務を幅広く支援

- 業務効率をさらに加速させる

単独利用も可能な2つのサービス -