ここがポイント!

- 給与の社会保険料免除は、14日以上の休業がマスト

- 賞与の社会保険料免除は、1ヶ月以上の休業がマスト

- 出生時育児休業給付金の受給資格や申請手続きを確認しよう

社会保険労務士法人アールワンの西嶋です。

令和4年10月1日の育児介護休業法の改正により、育児休業のルールが大きく変わりました。

ルール変更に伴い、社会保険料の免除や育児休業給付金の申請にも影響が出ます。

今回は社会保険料免除と育児休業給付金の申請についてお伝えします。

1. 社会保険料免除の考え方

改正後ルール

給与の社会保険料免除は、月内に14日以上の育児休業を取得した場合、育児休業開始日に属する月の社会保険料が免除されます。

賞与の社会保険料免除は、月内に1ヶ月以上育児休業を取得した場合に限り免除となります。

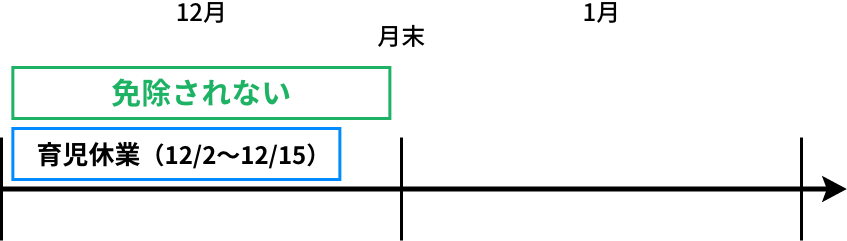

パターン① 12/2~12/15まで育児休業取得(育児休業期間:12月に14日間)

<改正前>

図1

12月給与の社会保険料免除はなし。

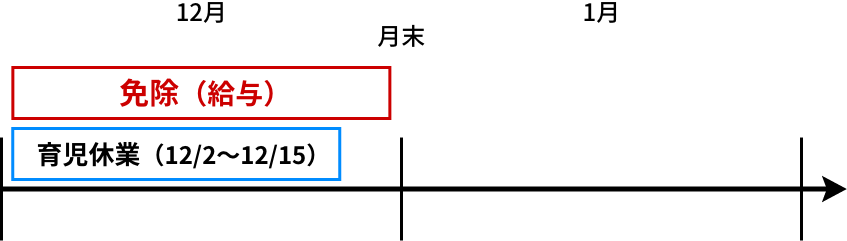

12月給与の社会保険料免除はなし。<改正後>

図2

月の途中で短期間の育児休業を取得した場合でも期間が14日以上あれば12月給与の社会保険料免除。

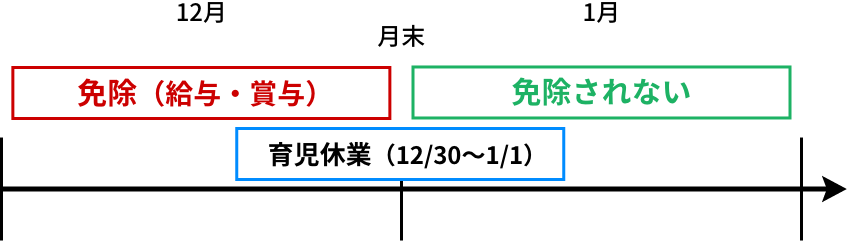

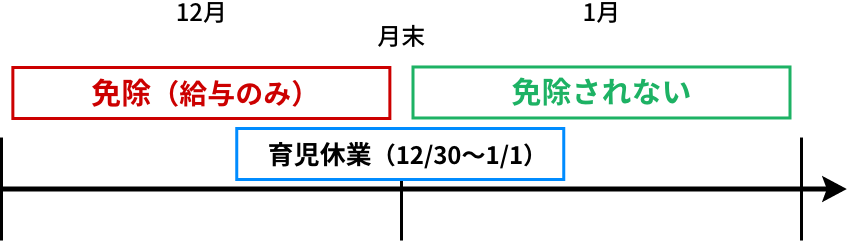

月の途中で短期間の育児休業を取得した場合でも期間が14日以上あれば12月給与の社会保険料免除。パターン② 12/30~1/1まで育児休業取得(育児休業期間:12月に2日間、1月に1日間)

<改正前>

図3

12月給与の社会保険料と12月支給賞与の社会保険料が免除。

12月給与の社会保険料と12月支給賞与の社会保険料が免除。<改正後>

図4

12月給与の社会保険料のみ免除。12月支給賞与は免除はなし。

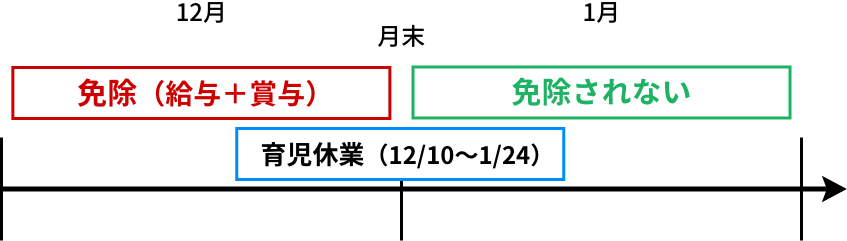

12月給与の社会保険料のみ免除。12月支給賞与は免除はなし。パターン③ 12/10~1/24まで育児休業取得(育児休業期間:12月に21日間、1月に24日間)

<こんな場合は?>

図5

12月中に14日以上・1ヶ月以上取得はしていないが、1月に入り連続して14日以上・1ヶ月以上取得しているため、12月給与・賞与共に社会保険料が免除対象となる。ただし、1月給与は免除はなし。

12月中に14日以上・1ヶ月以上取得はしていないが、1月に入り連続して14日以上・1ヶ月以上取得しているため、12月給与・賞与共に社会保険料が免除対象となる。ただし、1月給与は免除はなし。※ 1月中に14日以上、育児休業を取得しているが、2つの育児休業を1つの育児休業とみなして保険料免除の規定が適用になります。

※ 短期間の育児休業の場合、期間内に申出書を提出できない場合があります。通常は期間を超えた場合、遅延理由書等が必要でしたが、育児休業終了から1ヶ月以内の届出であれば、添付不要となります。

2. 出生時育児休業給付金と育児休業給付金の申請について

出生時育児休業給付金

<支給期間と支給回数>

出産予定日に生まれた場合、その日から8週間の間に最大4週間(=28日)まで支給されます。

また、2回まで分割取得が可能となっています。

ただし、出産予定日通りに生まれないことも多いため、予定日の前後に子が生まれた時の2つの場合を下図で表しました。

図6

<支給申請>

子が出産予定日に生まれてから8週間(≒約2か月)たった翌日から、出生時育児休業給付金の申請を行ってください。

また、2回分割した場合でも、出生時育児休業給付金は1回にまとめて申請する必要があります。

例)

出生日が2022年11月1日の場合、8週間を経過する日の翌日が2022年12月28日

申請可能日は2022年12月28日からとなります。

<受給資格>

従来の育児休業給付金と同じ要件です。

休業開始日前2年間に、雇用保険の加入が12ヶ月以上ある(賃金支払基礎日数が11日以上、または就業時間数が80時間以上の完全月)

ですが、以下のような場合、受給不可になるケースがあります。

- 出生時育児休業給付金を3回に分けて取得した場合

※ 3回目以降は、通常の育児休業給付金として申請を行います。 - 出生時の育児休業を最大4週間(=28日間)超えて取得した場合

※ 28日以降は、通常の育児休業給付金として申請を行います。 - 休業中に就業可能日数(就業時間)を超えて就業した場合

「休業中に就業可能日数(就業時間)を超えて就業した場合」受給不可となっていますが、

そもそも「休業中の就業可能な日数は何日間なのか?」を以下で説明します。

休業日数の合計が最大4週間(=28日)の場合:

10日間(最大取得可能日数)まで就業が可能です。

※ 10日を超える場合、就業時間の合計で就業可能時間が決まり、上限が80時間までです。

休業日数の合計が最大4週間(=28日)未満の場合:

日数に比例して就業可能な日数は短くなります。

計算式は、10日(最大取得可能日数)×実際の休業日数÷28日(1日未満の端数は切り上げ)

ただし、上記で計算された日数を超える場合、同様に就業時間の割合で上限が決まります。

計算式は、80時間×実際の休業日数÷28日

例)

14日の休業する場合の就業可能日数

10日×14日(実際の休業日数)÷28日=5日まで就業可能

受給可能な場合:

例:合計で23日間の出生時の育児休業を取得したが、9日間就業した場合

就業可能日数:10日×23日/28日=9日(端数切上げ)まで

出生時の育児休業給付金の受給が可能。

受給不可の場合:

例:合計で23日間の出生時の育児休業を取得したが、10日で68時間就業した場合

就業可能日数(9日)を超えているため、就業可能時間数で確認を行います。

就業可能時間:80時間×23日/28日=65.71時間まで ※端数処理なし

計算の結果、68時間の稼働は、上限である65.71時間を超えているため、出生時の育児休業給付金の受給は不可。

<申請時の添付書類>

以下の書類全てが申請に必要となります。

- 母子手帳の写し、医師の診断書の写し(出産日、出産予定日が確認できるもの)

- 育児休業申出書の写し(社内様式)

- 出勤簿、賃金台帳の写し ★照合省略を受けている場合、提出は不要

育児休業給付金(令和4年10月1日改正部分について)

<主な変更点>

① 子が1歳までの変更:育児休業が分割して2回(現行は1回のみ)まで取得が可能

② 子が1歳以降の変更:休業の途中で交代取得が可能

保育園に入所できない等、特別な事情がある場合、適用となります。

父、母共に1歳から1歳6ヶ月の間に1回、1歳6ヶ月から2歳の間に1回取得できます。

※ 子が1歳、1歳6ヶ月に達する時に父、母いずれかが育児休業を取得していない場合は延長交代の育児休業の取得はできません。

図7

受給不可になるケース(子が1歳以降)

- 子が1歳、1歳6ヶ月に達する時に父、母いずれかが育児休業を取得していない場合

- 交代取得する際、配偶者が育児休業を取得していない場合

- 交代取得する際、間が空いてしまっている場合

(例)母:10月15日職場復帰 父:10月16日から育児休業取得 ※ 間が空いてしまっているため、受給不可となります。

<添付書類> ※ 子が1歳以降、交代取得する場合

① 被保険者の育児休業申出書の写し(社内様式)

② 配偶者の育児休業申出書の写し(社内様式)

③ 延長の理由を証明する資料

・保育園に入所できない場合 ⇒ 保育園に入れなかったことの証明の写し

・養育予定だった配偶者の死亡の場合 ⇒ 住民票の写し(死亡したことが確認できる)と母子手帳の写し

・養育予定だった配偶者の疾病、負傷等の場合 ⇒ 医師の診断書

④ 夫婦関係が証明できる書類の写し(住民票、戸籍謄本など)

⑤ 出勤簿、賃金台帳の写し ★照合省略を受けている場合、提出は不要

育児休業給付金について詳しく知りたい方は以下の記事もご参照ください。

3. こんなときどうする?

① 子が1歳以降の延長交代(父母間での交代)の管理方法

従来より、育児休業が取得しやすくなるが、誰がいつ取得した、延長交代の管理などはどのように行うべきか。

⇒ 人事管理システム若しくは管理表に取得履歴を残す。延長交代の意思確認については、事前周知の際に子が1歳、1歳6ヶ月を迎える2ヶ月程前に会社に報告してもらうよう事前に伝えておき、その時期になっても報告が無い場合は労務担当から確認する。

※ 過去コラムの管理表(表1)をご参照ください。

② 給与計算時の社会保険料の控除の有無の管理について

給与計算における、育児休業取得者の社会保険料免除の管理をどのように行ったらよいか。

⇒ 給与のチェックリストを作成する。(毎月)

給与計算対象期間の育児休業取得者をチェックリストに記載して、個別に保険料免除対象かを確認していく。

図8

③ 法改正による経過措置について

令和4年10月1日よりも前に育児休業を開始しているが、子が1歳になるまでの間分割取得(2回まで)可能か。

⇒ 分割取得が可能です。令和4年9月30日以前に開始した育児休業を1回目とし、令和4年10月1日以降に開始する育児休業を2回目として取得することが可能。

④ 育児休業の交代取得について

育児休業の延長交代を行いたいが、配偶者が個人事業主となる。その場合、対象となるのか。

⇒ 対象となります。疎明書(配偶者が育児休業を行っていることを証明する内容)を添付して申請を行う。

※ 申請を行う際は、管轄のハローワークに確認ください。

⑤ 延長交代時の配偶者の育児休業取得状況の確認

1歳から1歳6ヶ月の間に延長交代の申出があった場合、配偶者側の状況をどのように確認すべきか。

⇒ 配偶者の育児休業申出書(社内様式)の写しを提出してもらう。

⑥ 出生時の育児休業の扱いについて

元々、出生時育児休業を28日(4週間)取得予定だったが、28日を超えて取得してしまった場合、どのような扱いになるのか。

⇒ 28日を超えた以降の期間については、1回目の育児休業を取得した扱いとなります。給付金も通常の育児休業給付金の申請を行っていただくことになります。

数日程度の超過(復帰日に突発的な事由が発生)であれば、復帰しての有給休暇の消化とすることで、超過分は育児休業扱いではなくなりますので、出生時の育児休業の申請を行うことになります。

⑦ 育児休業給付金の受給ができない場合

子が1歳以降に専業主婦の母が死亡し、父が1歳以降に育児休業取得した場合、父母ともに1歳まで取得していなくとも受給可能か。

⇒ 育児休業給付金の受給は不可です。(理由:母が専業主婦の場合、育児休業を取得していることにはならず、交代取得は不可。

また、父が1歳以前に育児休業を取得していないため、通常の延長申請も不可となります。)

労務担当者の制度理解と対象従業員への事前周知が新たな制度への対応のカギとなります。

まとめ

10月の法改正により、実務手続きのルールも変更になっています。

申請ルールの理解と整理を行い、今後の実務に備える必要がありますが、思っていたより複雑です。

労務担当者の負担を軽減すべく、継続してお役に立てる情報提供を行っていきます。

本コラムの著者

社会保険労務士法人アールワン

東京都千代田区麹町1-3 ニッセイ半蔵門ビル3F

TEL 03-5215-1361 / FAX 03-5215-1381

契約社数約140社(2020年4月時点)

スタッフ数12名

ホームページ: https://www.office-r1.jp/

「Charlotte(シャーロット)」とは?

「Charlotte」は、人事給与システムのデータを活かし、幅広い電子申請(143手続き)に対応。複数の人事給与系システムとの連携実績があり、複数のソフトを介さず1つのシステムで行えるSaaS型クラウドサービスです。

●社会保険、雇用保険、労働保険の電子申請

●36協定や就業規則変更などの労使手続き

●健康保険組合に向けた手続き

●労務担当者が対応する税申告「e-Tax」「eLTAX」に関する申告

さらにオプションとの組み合わせで公文書や離職票、支払い決定通知書を従業員に自動で届けるサービスなど、労務DXの実現により労務ご担当者様の業務負担を軽減します。

Charlotteでできること

労務担当業務を幅広く支援

- 業務効率をさらに加速させる

単独利用も可能な2つのサービス -