2025年4月1日以降に支払われる通勤手当の非課税限度額が引き上げられました。年末調整で精算が必要なケースもあり、実務に影響する改正について、企業としてどのような対応が求められるのかを早急に整理・確認しておきましょう。

1. 改正の背景

2025年11月19日、所得税法施行令の一部改正が公布され、翌20日から施行されました。物価高騰や交通費の増加を踏まえ、2025年の人事院勧告により公務員の通勤に要する費用負担を軽減するため、通勤手当の非課税限度額を引き上げることに伴い、民間の企業が支給する通勤手当についても同様の改正が適用されることになったものです。改正されるのは、自動車や自転車などの交通用具を使用する場合の限度額についてで、通勤距離が片道10km以上の通勤手当です。

2. 改正の内容

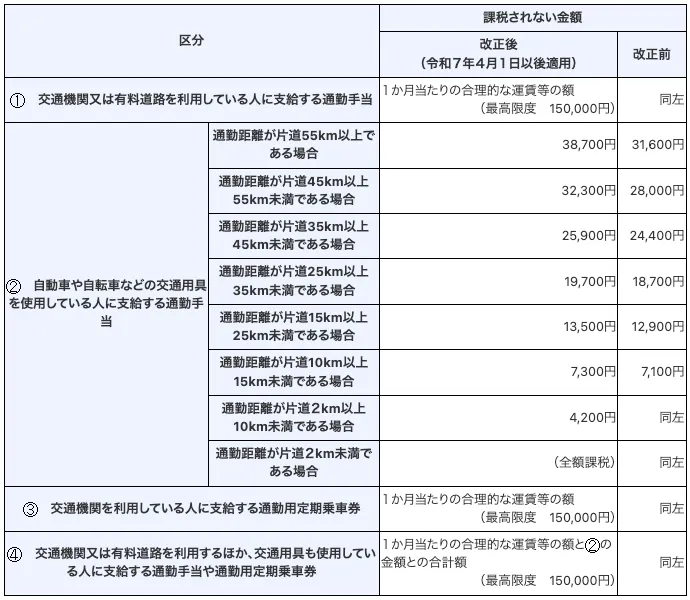

改正後の非課税限度額は、2025年4月1日以降に支払われるべき通勤手当に適用されます。改正前後の比較表は図1のとおりです。

(図1)

改正後の非課税限度額は、2025年4月1日以降に支払われるべき通勤手当に適用されることになったため、以下のケースで支給される(された)ものには、改正後の非課税限度額は適用されません。

-

2025年3月31日以前に支払われた通勤手当

※4月以降分を3月31日までの支給日に支払っていたものを含む -

2025年3月31日以前に支払われるべき通勤手当で2025年4月1日以後に支払われるもの

※3月分として、4月1日以降の支給日に支給されたものを含む -

(1)または(2)の通勤手当の差額として追加支給されるもの

※ただし、(2)の場合で、2025年4月に遡って給与改定し、2025年11月20日以降に4月の支給日以降分の通勤手当の差額を追加支給する場合は、改正後の非課税限度額が適用される

3. 実務対応のポイント

-

対応の要否の確認方法

図1で確認できるように、通勤距離が10km未満の非課税限度額についてと交通機関や有料道路利用に対して支給する通勤手当についての改正はありません。

改正への対応が必要なケースは、以下のいずれにも該当する場合です。

- 交通用具についての通勤手当を支給している

- 片道10km以上の通勤者に課税通勤手当を支給している

-

年末調整での対応方法

対応が必要な場合、年末調整での精算が必要となります。以下の手順で精算します。

- 4月以降に支給済みの通勤手当について、改正後の非課税限度額の差額を月ごとに算出し、合計する

- 年末調整で「給与・手当等」で集計された金額から(1)の金額を差し引く

※11月20日以降の支給日で改正後の非課税限度額を適用し支給した月についての精算は不要

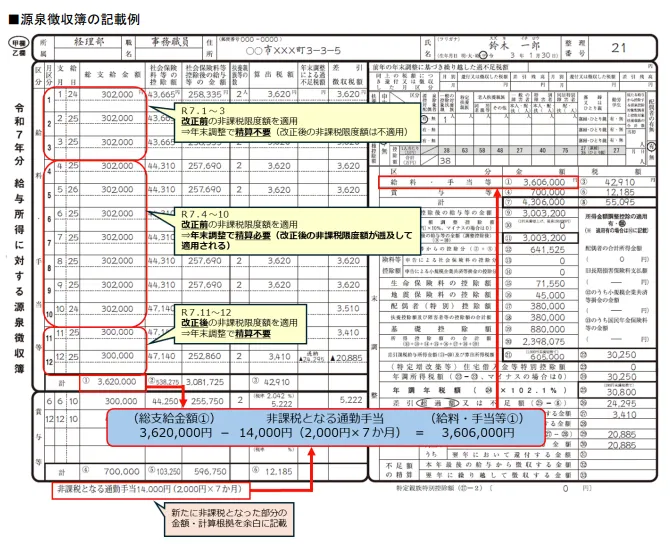

国税庁のHPでは、図2のように源泉徴収簿での記載例が公開されています。

(図2)

出典:国税庁HP「年末調整で精算する際の源泉徴収簿の記載例」なお、給与ソフトで正しく年調税額が算出できるのであれば、国税庁の源泉徴収簿の記載例のように、新たに非課税となった金額とその計算根拠の記載を省略しても構わないことになっています。お使いの給与ソフトの対応を確認しておきましょう。

-

退職者への対応

2025年の途中で退職し、既に源泉徴収票を発行した従業員について、改正により対応が必要な場合、源泉徴収票を再発行しなければなりません。年末調整で精算する場合と同様に、支払済みの金額から非課税限度額の差額を再計算し、「支払金額」欄を訂正し、源泉徴収票を再発行します。その際、「摘要」欄に「再交付」と記載します。

まとめ

今回の改正は、従業員にとって負担軽減となる一方、企業には年末調整での追加対応が求められます。年末調整計算の時期と重なり、実務担当者の負担が重くなっています。特に、4月以降に支払った通勤手当の課税処理を見直す必要があるかどうかを早急に確認しておきましょう。

年末調整に関する実務対応については、以下の記事もあわせてご参照ください。

本コラムの著者

北條 孝枝(ほうじょう たかえ)

株式会社ブレインコンサルティングオフィス

株式会社ブレインコンサルティングオフィス

社会保険労務士 メンタルヘルス法務主任者

会計事務所で長年に渡り、給与計算・年末調整業務に従事。また、社会保険労務士として数多くの企業の労務管理に携わる。情報セキュリティについての造詣も深く、実務担当者の目線で、企業の給与、人事労務担当者へのアドバイスや、業務効率化のコンサル等に取り組むとともに、実務に即した法改正情報、働き方改革などの企業対応に関する講演も多数行っている。

「Charlotte(シャーロット)」とは?

「Charlotte」は、人事給与システムのデータを活かし、幅広い電子申請(149手続き)に対応。複数の人事給与系システムとの連携実績があり、複数のソフトを介さず1つのシステムで行えるSaaS型クラウドサービスです。

●社会保険、雇用保険、労働保険の電子申請

●36協定や就業規則変更などの労使手続き

●健康保険組合に向けた手続き

●労務担当者が対応する税申告「e-Tax」「eLTAX」に関する申告

さらにオプションとの組み合わせで公文書や離職票、支払い決定通知書を従業員に自動で届けるサービスなど、労務DXの実現により労務ご担当者様の業務負担を軽減します。